Questo articolo è visibile anche in formato video https://www.youtube.com/watch?v=9OHH9DYs510

Vorrei dare un modesto contributo alla discussione sulla moneta bancaria, sulla quale diversi autorevoli esperti hanno fatto ultimamente interventi per individuare criticità e proporre soluzioni, cito come esempio la video-intervista di Claudio Messora, a Marco Saba e Giovanni Zibordi, su questo tema https://youtu.be/1Phltie0UWY.

Vorrei dare un modesto contributo alla discussione sulla moneta bancaria, sulla quale diversi autorevoli esperti hanno fatto ultimamente interventi per individuare criticità e proporre soluzioni, cito come esempio la video-intervista di Claudio Messora, a Marco Saba e Giovanni Zibordi, su questo tema https://youtu.be/1Phltie0UWY.

Considerato che l'argomento è molto tecnico, vorrei provare a spiegare semplicemente che cos'è realmente la moneta bancaria, in modo da permettere a tutti di capire il problema e di valutare la veridicità o meno delle diverse posizioni su questo tema, e soprattutto di capire come funziona il sistema monetario e cosa bisogna fare per riformarlo.

1 - Quali monete usiamo attualmente ?

Il nostro sistema economico utilizza attualmente tre tipi di

moneta :

1 - La Moneta di Stato, costituita dalle monete metalliche

in euro, che vengono create dai diversi Stati Europei e sono di loro proprietà;

2 - La Moneta Cartacea, costituita dalle Banconote create

dalla Banca Centrale Europea e di sua proprietà;

3 - La Moneta Bancaria, costituita dai depositi, conti

correnti, titoli ed obbligazioni bancarie, che vengono utilizzati con bonifici,

assegni, carte di credito e bancomat.

La Monete Metalliche e le Banconote hanno valore perché sono

la moneta a corso legale, la Moneta Bancaria ha valore perché la legge e le

banche garantiscono che può essere sempre cambiata in Moneta Legale.

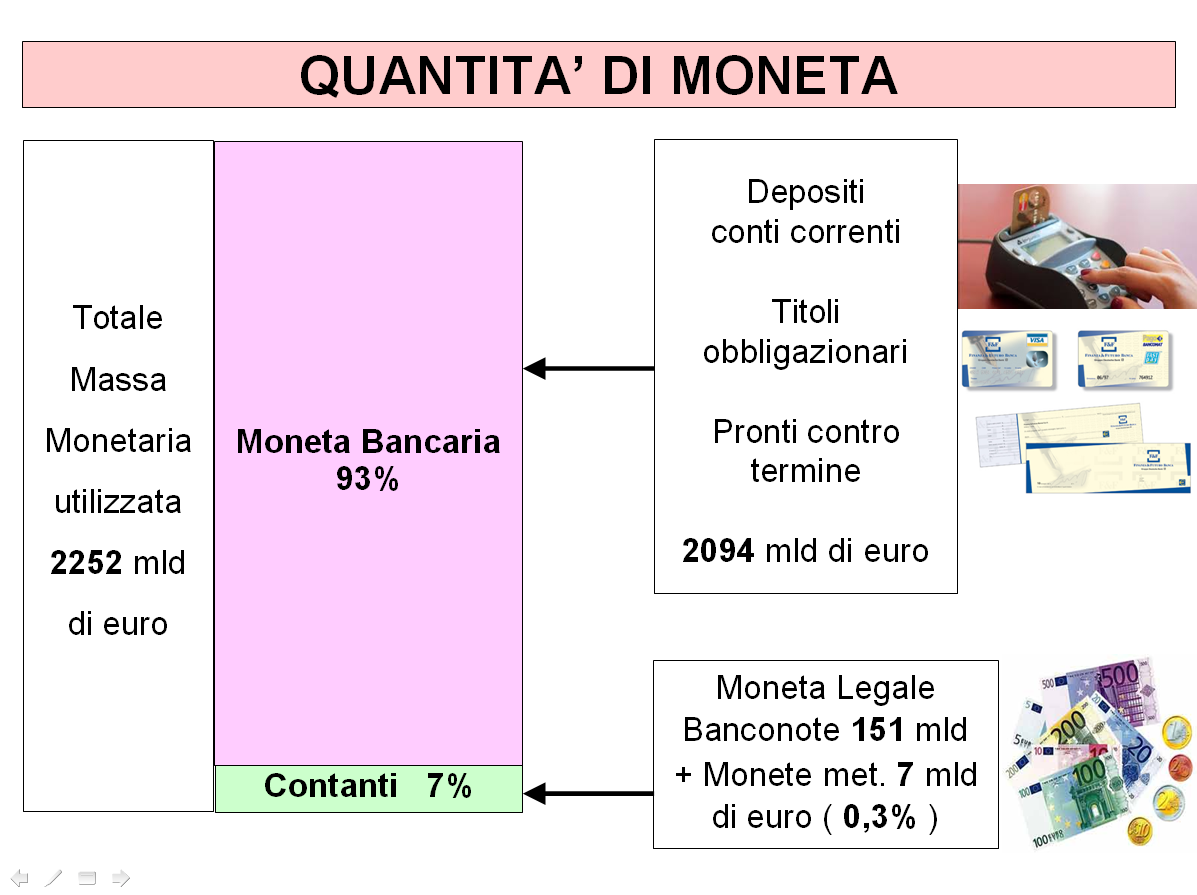

Il totale della Massa Monetaria attualmente utilizzata in

Italia, secondo i dati della Banca d'Italia del 2014, è pari a 2252 mld di

euro, di cui però solo il 7% è costituito da contanti, soprattutto banconote

visto che le monete metalliche sono solo lo 0,3%.

In realtà la maggior parte della moneta che usiamo, pari al

93% del totale, è moneta bancaria, costituita dai depositi e conti correnti,

oltre ad altri prodotti bancari.

Questo spiega perché nel 2012 il Governatore della Banca

d'Inghilterra dichiarò per la prima volta :

"Quando le banche

erogano prestiti ai clienti, creano il denaro accreditandolo sui loro conti.

Nella creazione di moneta, quindi, il ruolo di gran lunga maggiore è quello

delle banche private."

E' quindi fondamentale capire che cos'è la moneta bancaria,

come fanno a fare i pagamenti, come viene registrata contabilmente la moneta

bancaria.

2 - Che cos'è la moneta bancaria ?

La Moneta Bancaria è una cifra elettronica digitata su un

c/c, o scritta su un titolo della banca, che

è un debito della banca nei confronti del cliente.

Questo perché quando depositiamo contanti su un conto

corrente o compriamo un suo titolo, i contanti diventano di proprietà della

banca, che promette di restituirceli quando glieli richiederemo o quando è

previsto dal contratto che abbiamo firmato.

Infatti l’articolo n.1834 del nostro Codice Civile recita :

"Nei depositi di una somma di danaro

presso una banca, questa ne acquista la proprietà ed è obbligata a restituirla

nella stessa specie monetaria, … a richiesta del depositante, …”

La moneta bancaria, quindi, è un Debito della banca nei

confronti del cliente o per capirci meglio una promessa della banca di

restituire quei soldi in moneta legale.

Questa promessa viene garantita dalla banca, con i contanti

depositati nei c/c dai clienti, o dalla Banca Centrale Europea con ELA

(Emergency Liquidity Assistence).

Quindi, se la Banca concede un prestito ad un cliente,

scrive semplicemente una cifra sul suo conto corrente, che è una promessa di

pagamento in moneta legale, contando sul fatto che non verrà quasi mai cambiata

in contanti.

Quando viene restituito il capitale più interessi, la Moneta

Bancaria creata dal nulla scompare, e la banca può concedere un nuovo prestito

… tenendosi però gli interessi !

3 -

Come fanno le banche a fare i pagamenti ?

Il sistema bancario italiano può essere considerato in prima

approssimazione un sistema chiuso, dove nell'arco della giornata avvengono

moltissimi pagamenti tra tutte le banche, ma la sommatoria di questi pagamenti

è zero.

In realtà questo non è vero in quanto il sistema Italia si

relaziona con tutte le altre nazioni, con le quali la sommatoria dei pagamenti

può essere diversa da zero, ma in questo caso interviene la Banca Centrale

Europea con Target2, mantenendo la sommatoria a zero.

Tutti i pagamenti di ogni giornata, vengono registrati

presso la Banca d’Italia, la quale utilizza dei “sistemi” per limitare il

trasferimento di contanti tra le banche.

Il primo sistema è quello della "compensazione

semplice", cioè prese due banche, si calcola la differenza tra tutte le

entrate e le uscite del giorno, che risulterà più bassa rispetto a tutti i

pagamenti da effettuare.

Il secondo sistema è quello della "compensazione

multilaterale", cioè presa una banca, si calcola la differenza tra tutte

le entrate e le uscite del giorno verso il "sistema banche", che

risulterà molto inferiore rispetto a tutti i pagamenti da effettuare.

Se poi qualche banca ha un debito residuo verso il

"sistema banche", questo può essere coperto da un prestito

giornaliero sul Mercato Interbancario, o da un prestito della Banca d'Italia.

Quindi le banche non hanno bisogno di denaro per le

transazioni bancarie, ma di fiducia da parte del sistema, in modo che possano

essere effettuati i prestiti a copertura del denaro creato.

4 - Come viene registrata contabilmente la moneta bancaria ?

Vediamo cosa succede quando depositiamo contanti su un conto

corrente.

Il cliente "1" deposita contanti nella banca

"A", la banca registra 1.000 euro sul suo attivo perché i contanti

sono diventati di sua proprietà, e contemporaneamente registra 1.000 euro sul

suo passivo perché i soldi sul conto corrente corrispondono ad un debito nei

confronti del cliente (art.1834 del c.c.).

Supponiamo che il cliente "1" faccia un assegno al

cliente "2", che lo deposita sulla sua banca "B", la quale

per questo motivo è costretta a registrare 1.000 euro nel suo passivo di

bilancio.

Se alla fine della giornata, sono stati effettuati altri

pagamenti che compensano questo pagamento, ad esempio 1.000 euro dalla banca

"B" alla banca "C", e altri 1.00 euro dalla banca

"C" alla banca "A", le entrate e le uscite tra le tre

banche si compensano nei passivi e nessuna deve dare denaro.

La banca "A" seguita a registrare 1.000 euro

all'attivo, che sono i contanti depositati dal cliente "1", ma al

passivo i 1.000 euro sono del cliente "4" anziché del cliente

"1".

E se il cliente "4" richiede i suoi soldi in

contanti, la banca è costretta ad utilizzare il suo attivo di 1.000 euro

tornando a zero sia nel suo attivo che nel suo passivo di bilancio.

Se, invece, ipotizziamo che il pagamento non sia

compensabile e che la banca "B" sia disponibile a prestare sul

Mercato Interbancario alla banca "A", allora la banca "B"

registrerà al suo attivo un credito verso la banca "A" di 1.000 euro,

mentre la banca "A" registrerà al suo passivo un debito verso la

banca "B".

5 - Cosa succede quando la banca fa un prestito in moneta bancaria ?

Vediamo cosa succede quando la banca fa un prestito in

moneta bancaria.

Il cliente "1" chiede un prestito di 1.000 euro

alla banca "A" sottoscrivendo un contratto di prestito, la banca

registra 1.000 euro sul suo attivo perché con il contratto ha una credito nei

confronti del cliente, e contemporaneamente registra 1.000 euro sul suo passivo

perché i soldi sul conto corrente corrispondono ad un debito nei confronti del

cliente (art.1834 del c.c.).

Supponiamo che il cliente "1" faccia un assegno al

cliente "2", che lo deposita sulla sua banca "B", la quale

per questo motivo è costretta a registrare 1.000 euro nel suo passivo di

bilancio.

Se alla fine della giornata, sono stati effettuati altri

pagamenti che compensano questo pagamento, ad esempio 1.000 euro dalla banca

"B" alla banca "C", e altri 1.00 euro dalla banca

"C" alla banca "A", le entrate e le uscite tra le tre

banche si compensano nei passivi e nessuna deve dare denaro.

La banca "A" seguita a registrare 1.000 euro

all'attivo, che sono i contanti depositati dal cliente "1", ma al

passivo i 1.000 euro sono del cliente "4" anziché del cliente

"1".

E se il cliente "4" richiede i suoi soldi in

contanti, la banca è costretta a trovarli da qualche parte perché altrimenti

non è in grado di soddisfare la promessa di pagamento.

Se, invece, ipotizziamo che il pagamento non sia

compensabile e che la banca "B" sia disponibile a prestare sul

Mercato Interbancario alla banca "A", allora la banca "B"

registrerà al suo attivo un credito verso la banca "A" di 1.000 euro,

mentre la banca "A" registrerà al suo passivo un debito verso la

banca "B".

6 - Il denaro può essere creato senza limiti ?

In realtà il denaro non può essere creato senza limiti,

perché la Banca d’Italia, a garanzia dei depositi bancari delle banche, cioè

della moneta bancaria o elettronica creata, richiede di costituire presso di

sé, un riserva obbligatoria in contanti.

Però questa riserva è bassissima, pari all'1% per conti

correnti, depositi e titoli vincolati fino a 2 anni, mentre per quelli

vincolati oltre i 2 anni è ari a zero.

Questo fa si che il moltiplicatore monetario teorico massimo

sia stato per il 2014 pari a circa 160.

Pensate che solo nel 2011 era pari al 2%, cioè la metà di

quello attuale, per cui la capacità delle banche di creare denaro è cresciuta

negli anni sempre di più, fino a diventare oggi un problema complesso da

risolvere.

In alcune nazioni del mondo questo limite, addirittura, non

esiste neanche.

7 - Conseguenze

Il problema fondamentale del nostro sistema economico, è che

i principali soggetti che lo costituiscono, sia il settore pubblico che il

settore privato, non possono creare moneta ed hanno bisogno di chiederla in

prestito al sistema bancario.

La Banca Centrale Europea crea la moneta legale nella

quantità di circa il 7% in Italia, la presta solo al sistema bancario, il quale

la moltiplica fino al 100% attraverso la creazione di moneta bancaria, che però

è solo un debito bancario, perché creata dalle banche solo quando fanno

prestiti.

E' la moneta bancaria che viene fornita al sistema economico

:

- prestandola allo Stato attraverso l'acquisto dei Titoli di

Stato, sui quali siamo costretti a pagare circa 80 mld di euro all'anno di

interessi;

- prestandola ad aziende e famiglie attraverso i prestiti

privati, sui quali siamo costretti a pagare circa 120 mld di euro all'anno di

interessi.

In pratica, circa 200 mld di euro di interessi all'anno sono

sottratti all'economia, pari a circa il 12% del nostro P.I.L., solo perché, avendo

ceduto la nostra sovranità monetaria, siamo costretti a chiedere la moneta che

usiamo in prestito ed a pagare continuamente interessi, generando un debito

pubblico e privato matematicamente inestinguibile.

8 - Conclusioni

- La moneta bancaria è quella maggiormente utilizzata nel nostro sistema economico, pari al 93% del totale e viene creata dal nulla dalle banche quando queste fanno prestiti.

- La moneta bancaria non è una vera e propria moneta, ma un debito della banca nei confronti del cliente.

- La creazione di. moneta bancaria, come abbiamo visto sopra, deve essere "coperta" o dai contanti dei clienti, o dalle riserve obbligatorie presso la Banca d'Italia o da una lunga serie di meccanismi di compensazione e di prestiti che permettono alle banche crearne sempre di più, guadagnando sugli interessi.

- Ma alla restituzione del prestito, la moneta bancaria, proprio perchè è un debito e non una vera e propria moneta, viene automaticamente annullata.

- Se il prestito non viene restituito, deve essere coperto con il patrimonio della banca o, oggi con il ball-in, anche con i soldi degli azionisti e dei correntisti.

- La registrazione contabile dei depositi al passivo del bilancio è corretta perchè rappresenta un debito della banca nei confronti del cliente.

- La registrazione della creazione di denaro nell'attivo del bilancio non deve essere permessa, perchè trasforma le banche private in banche centrali e sarebbe come se per punire un falsario di banconote, gli si dicesse di seguitare a farlo ufficialmente, pagandoci le tasse.

- Dobbiamo limitare la creazione del denaro dal nulla da parte delle banche, impedendogli di destinarlo principalmente alle bolle immobiliari ed ai mercati finanziari.

- Dobbiamo riformare il sistema bancario imponendo un limite alla creazione di moneta dal nulla.

- Dobbiamo riappropriarci della nostra sovranità monetaria, per non essere costretti ad indebitarci per utilizzare la moneta di cui abbiamo bisogno, e soprattutto per non essere costretti a pagare continuamente interessi per poterla utilizzare.

Senza gli ultimi tre punti, il debito sia pubblico che privato rimarrà

matematicamente inestinguibile e finirà per sottrarci tutte le nostre risorse.

Se vogliamo davvero riformare questo sistema monetario,

dobbiamo prima aver capito come funziona realmente ed evitare soluzioni facili

che rischiano di aggravare le cose.

Seguitate a seguirci e siamo disponibili a confrontarci con

tutti su questi temi.